Українська металургія неминуче має перейти на виробництво сталі з нульовими або мінімальними викидами вуглецю

Це не просто екологічна мета - це умова подальшої інтеграції України до європейського ринку, гармонізації з нормами ЄС і доступу до спільних фінансових програм. Про це йдеться в матеріалі GMK Center.

Однак провести декарбонізацію лише власними силами українська промисловість не може, особливо в умовах війни. Тому доступ до європейських фондів, кредитних механізмів і технологічних партнерств стає визначальним чинником успіху.

Поточний стан і плани металургійних компаній

Сьогодні лише два українські заводи працюють за електросталеплавильною технологією EAF (electric arc furnace) - «Інтерпайп Сталь» у Дніпрі та «Дніпроспецсталь» у Запоріжжі.

Їхні показники викидів СО₂ - одні з найнижчих у країні:

- у «Інтерпайпа» - 1,288 т CO₂ на тонну безшовних труб і 1,307 т на тонну залізничних коліс,

- у «Дніпроспецсталі» - близько 1,7 т CO₂ на тонну.

Це відповідає сучасним європейським вимогам до «зеленої» сталі.

Натомість великі інтегровані комбінати - «АрселорМіттал Кривий Ріг», «Запоріжсталь», «Каметсталь» (група «Метінвест») та Дніпровський метзавод (DCH) - досі працюють на доменних печах (усього 13). Середній рівень їхніх викидів становить 2,3 т CO₂ на тонну сталі. Саме тому більшість компаній обрали шлях переходу на EAF-модель.

Найближчі плани галузі

- «Запоріжсталь» готується до будівництва електросталеплавильного комплексу (ЕСПК) потужністю 3,3–3,8 млн т на рік.

- «Каметсталь» планує спорудити ЕСПК на 3,2 млн т.

- ДМЗ уже проєктує власний ЕСПК, хоч потужність ще не розголошена.

- «АрселорМіттал Кривий Ріг» поки не оголосив аналогічних кроків, але, враховуючи досвід материнської компанії ArcelorMittal, найімовірніше, підприємство також перейде на DRI-EAF-технологію (відновлення заліза прямим відновленням із подальшим плавленням).

Всі ці проєкти стартують після завершення війни, коли промисловість зможе перейти від стабілізації до відновлення.

Розвиток власної сировинної бази

Україна має обмежений обсяг металобрухту, тож майбутні EAF-заводи потребуватимуть низьковуглецевої залізорудної сировини - DRI та HBI.

Група «Метінвест» планує будівництво двох DRI-модулів потужністю 2,5 млн т на рік кожен на базі своїх підприємств у Дніпропетровській області.

Схожі плани має й АМКР. На першому етапі для виробництва використовуватиметься природний газ, а згодом - водень.

Уже зараз «Метінвест» випускає на Центральному ГЗК окатиші, придатні для виробництва DRI, і планує масштабування цієї технології. У перспективі частину продукції (до 2 млн т на рік) компанія зможе експортувати до Європи.

Енергетичний аспект: ставка на «зелену» електрику

Перехід на електроплавильні печі потребує значного обсягу екологічно чистої електроенергії. Тому металургійні компанії почали розвивати власну відновлювану генерацію:

- «Метінвест» зводить дві сонячні електростанції сумарною потужністю 37 МВт на «Каметсталі» та Центральному ГЗК ($18,1 млн інвестицій).

- DCH планує побудувати 40-МВт СЕС на території колишнього коксохімічного заводу ДМЗ.

- «Інтерпайп» уже значно збільшив частку «зеленої» енергії - з 7% у 2010 році до 28% у 2024-му, завдяки чому викиди Scope 2 скоротилися вдвічі.

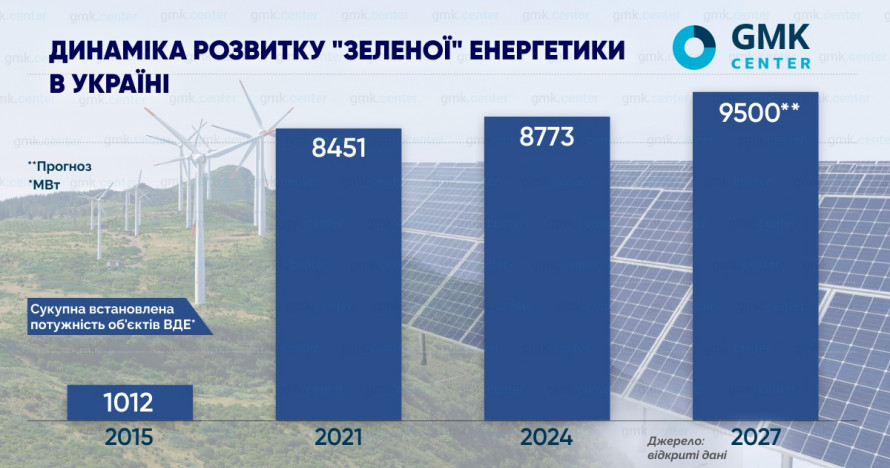

Енергетика майбутнього

Українська відновлювана енергетика, попри війну, продовжує розвиватися. У межах Plan Ukraine Facility уряд планує подальше зростання сонячних і вітрових потужностей, а також добудову енергоблоків №3 і №4 Хмельницької АЕС.

Ці кроки дозволять повністю забезпечити металургійну галузь екологічно чистою електроенергією.

«Інтерпайп» уже оголосив цілі до 2030 року: скорочення викидів CO₂ на 26% у трубному сегменті та на 25% у виробництві коліс. Інші компанії поки не встановлюють конкретних числових орієнтирів, але загальний напрям галузі - рух до безвуглецевого виробництва сталі.

Роль держави та ключові виклики

За підрахунками аналітиків GMK Center, для досягнення кліматичної нейтральності українська металургія потребує близько $12 млрд інвестицій. Це колосальна сума, яку підприємства не зможуть залучити самостійно. Зменшення парникових викидів - не лише завдання однієї галузі, а частина загальнонаціональної стратегії, тому державна участь у цьому процесі є не просто бажаною, а необхідною.

У світі вже є приклади успішного партнерства бізнесу та уряду. У Канаді держава профінансувала 50% вартості проєкту EAF-переходу комбінату Dofasco ($1,8 млрд), використовуючи кошти від податку на викиди СО₂.

Українська система потребує перезавантаження

В Україні промислові підприємства також сплачують екологічні податки, однак зібрані кошти надходять до загального бюджету, а не на «зелені» проєкти. Експерти наголошують:

«Передусім потрібно встановити цільове використання екологічних платежів», - зазначає головний аналітик GMK Center Андрій Тарасенко.

Втім, навіть цього буде недостатньо - суми не покриють потреби у фінансуванні масштабної модернізації.

Європейські інструменти - шанс для українських металургів

На відміну від України, у Японії уряд компенсує підприємствам $149 за кожну тонну “зеленої” сталі, виготовленої на модернізованих об’єктах. Такий механізм дозволяє не лише стимулювати інвестиції, а й прискорювати технологічні зміни.

Для України ж найреалістичніший шлях - доступ до європейських фондів:

- Фонду справедливого переходу,

- Інноваційного фонду,

- грантів і пільгових кредитів на «зелену» трансформацію.

«Україна як майбутній член ЄС робить внесок у досягнення кліматичних цілей Союзу. До того ж 70-80% витрат на декарбонізацію підуть на обладнання європейських виробників - Danieli, Primetals, SMS», - пояснює директор GMK Center Станіслав Зінченко.

Отже, залучення таких коштів має стати предметом переговорів на найвищому політичному рівні.

Захист внутрішнього ринку - питання виживання

Ще одна критична проблема - недобросовісний імпорт сталі. За даними митної служби, за перше півріччя 2025 року імпорт довгомірного прокату зріс на 62,6%, досягнувши 128 тис. тонн, із яких 59% припадає на Туреччину.

Країни, які забезпечили тарифний захист внутрішнього ринку - США, Канада, Японія, Південна Корея, Туреччина, - демонструють стійкий прогрес у декарбонізації. Україна поки що залишається відкритою до імпорту, що знижує прибутковість вітчизняних виробників і унеможливлює масштабну модернізацію.

Енергетика: найболючіше питання

Ще один виклик - висока вартість електроенергії для промисловості. Сьогодні українські ціни вже перевищують показники сусідніх країн - Польщі, Румунії, Угорщини, Словаччини - і є на 34% вищими, ніж у Німеччині, та у 3,5 рази - ніж у Швеції.

Причина - руйнування енергетичної інфраструктури внаслідок російських атак. Але наслідки для промисловості драматичні:

- у «АрселорМіттал Кривий Ріг» частка електроенергії у собівартості продукції зросла з 7% до 20%,

- після переходу на EAF-технології цей показник може сягнути 50% і більше.

У такому разі підприємства втратять конкурентоспроможність - і процес декарбонізації просто перетвориться на масове згортання виробництва.

Що може зробити держава

Реалістичні кроки для стабілізації ситуації:

- запровадження цінової «стелі» на електроенергію для енергоємних підприємств,

- укладання довгострокових контрактів із фіксованими тарифами,

- посилення конкуренції між державними енергогенеруючими компаніями.

Без цього українські заводи не зможуть підтримувати виробництво, не кажучи вже про «зелений» розвиток.

«Сьогодні на шляху декарбонізації української сталевої галузі стоять дві головні перешкоди — висока ціна енергії та відсутність доступу до фінансування. Без вирішення цих проблем реалізація проєктів стане економічно неможливою. У такому разі декарбонізація завершиться не модернізацією, а закриттям заводів», - підсумовує Станіслав Зінченко, директор GMK Center.

Раніше ми розповідали, що